extra

Serie Alles over de oudedagsvoorziening - deel 6DekkingsgraadSjarrel Massop De conclusie in deel 5 van deze serie luidde dat de methode voor de berekening van de dekkingsgraden niet deugt. Daarmee kan de suggestie ontstaan, die ook gedaan is, dat er andere motieven bij de overheid zijn om met die rekenmethode te werken. Maar vooraf aan het effect van de dekkingsgraden, eerst aandacht aan die methode. Hier een poging dit instrument dat verstrekkende gevolgen heeft, toe te lichten.

Het financiële toetsingskaderHet instrument dat in de pensioenwet van 2006 geïntroduceerd werd, heet het financiële toetsingskader (FTK). Toetsen betekent controleren of wat bedoeld is werkelijk uitkomt. De Nederlandsche Bank is, als toezichthouder van de afzonderlijke pensioenfondsen, de beheerder van dit instrument. Het staat in de pensioenwet en heeft daarmee een wettelijke grond. Dat betekent dat de regels die voortkomen uit dit FTK voor de pensioenfondsen bindend zijn. De belangrijkste regel is dat de fondsen voldoende vermogen moeten hebben om aan de verplichtingen te voldoen die ze met de deelnemers zijn aangegaan. Dit heet de dekkingsgraad. Dekken is voldoende vermogen hebben om de verwachtingen die verplichtingen zijn, na te komen.

Dit vermogen van de fondsen is de hoeveelheid geld waarover ze beschikken. Dat kan contant kasgeld zijn, maar ook bestaan als staatsobligaties, aandelen op de financiële markten en zelfs onroerend goed. Met andere woorden de pensioenfondsen zijn vrij om met het beschikbare geld te beleggen en er rendementen mee te maken. Rekenmethode

Nu de rekenmethode. Voor het vermogen is ze niet relevant, het is gewoon de optelling van alle bestanddelen die een pensioenfonds tot zijn beschikking heeft. Wezenlijk zijn de verplichtingen, de berekening daarvan gaat uit van datzelfde vermogen. Dat lijkt onlogisch en dat is het ook, maar voor het begrip van de systematiek is deze stap handig. Een voorbeeld. Stel iemand leent bij de bank 1.000 euro voor de aankoop op afbetaling van een wasmachine. De looptijd is vijf jaar, dat wil zeggen dat over vijf jaar het gehele bedrag afgelost moet zijn. Stel dat de rente stabiel is 0p 3 procent. Dan zegt de berekening dat nu 863 euro in kas moet zijn om vijf jaar 1.000 euro in bezit te hebben. In die berekening is zowel de looptijd als de rente van invloed. Voor hand ligt dat wat nu in kas nodig is, minder bedraagt dan wat diezelfde persoon over vijf jaar nodig heeft als de wasmachine betaald moet zijn. Immers hij/zij vangt over het nu beschikbare vermogen 3 procent rente gedurende vijf jaar. Verplichtingen

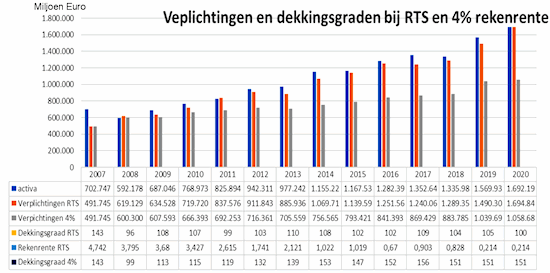

Voor de verplichtingen zijn er dus in de berekening twee factoren van invloed: de looptijd en de rente. Hoe langer iemand erover mag doen en hoe hoger de rente is, des te minder hij/zij in kas hoeft te hebben. Omgekeerd geldt het ook, hoe korter er over gedaan wordt en hoe lager de rente is, des te meer de betrokkene in kas moet hebben. Deze rekenmethode wordt dus gekoppeld aan het vermogen. Met andere woorden, het is mijn stellige overtuiging dat de dekkingsgraad niets te maken heeft met de toekomstige verplichtingen. Dat is, omdat wat aan verplichtingen nodig is, berekend wordt door wat er nu in kas is. Anders dan bij een lening waarvan bekend is hoe groot die is, weten we dat niet voor de hoeveelheid geld dat nodig is om over zeg dertig jaar de pensioenverplichtingen na te komen. De wetgever, dus de minister en het parlement, bepaalt om de zoveel tijd de hoogte van de rente waarmee de fondsen mogen rekenen en de looptijd. Die looptijd is de levensverwachting van de gemiddelde Nederlandse pensioendeelnemer. Dat gebeurt door de commissie parameters. De rente, dat is de rekenrente, wordt bepaald aan de hand van de staatsobligaties. Die rente voor het lenen aan de staat is altijd lager dan de rente die pensioenfondsen kunnen maken op de financiële markten. Dat komt, omdat staatsobligaties minder beleggingsrisico kennen. De looptijd wordt vastgesteld aan de hand van de levensverwachting van mensen die met pensioen gaan. Die stijgt en ligt vandaag rond de 21 jaar. Het grappige is dus dat zelfs een lage rente de dekkingsgraad van de pensioenen laat stijgen vanwege de stijgende levensverwachting. Onze 'lener' heeft dus meer tijd om aan het vereiste vermogen te voldoen. Vermogen

De kern van de hier gevolgde redenering is dat het vermogen zelf door deze rekenmethode er helemaal niet toe doet en dus geen invloed heeft op de dekkingsgraad voor de pensioenfondsen. Dit, terwijl het vermogen wel gebruikt lijkt te worden in de berekening van de dekkingsgraad, immers de dekkingsgraad is het vermogen gedeeld door de verplichtingen. Dat komt dus, omdat de verplichtingen op basis van hetzelfde vermogen berekend worden met twee nieuwe factoren, namelijk de door de politiek vast te stellen rente en de door het centraal Planbureau berekende levensverwachting.

Het gevolg is dat de omvang van de vermogensbuffer in geen enkele verhouding staat tot de daadwerkelijke verplichtingen. De regering stuurt op de dekkingsgraad en stelt vast wanneer die te laag is en er onvoldoende vermogen is om de pensioenen te indexeren. Dat is dus de reinste onzin. Er is meer dan voldoende vermogen om de toekomstige verplichtingen voor een lange tijd na te komen. Het instrument dekkingsgraad deugt niet, het zegt niets.

Afgezien van het feit dat minister Koolmees weet dat, wanneer hij de rente verhoogt of de looptijd verlengt, hij de dekkingsgraden verhoogt. Het is zelfs zo dat, wanneer hij de rente op nul zet de dekkingsgraad 100 procent is. Kan het absurder? |