juli 1996

Ekonomie anders bekeken - ook in de vakantie

Stockholder of Stakeholder?

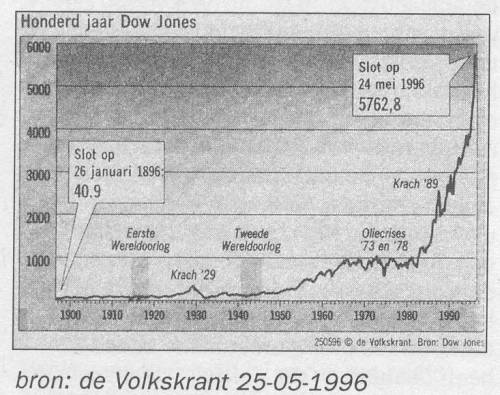

In de vakantieperiode bekijk je de dagelijkse zaken wat anders. Je komt in het buitenland andere problemen tegen en bekijkt de nederlandse kwesties eens van een afstand. Maar ook als je in het binnenland blijft, dwingt de camping of het vakantiehuisje tot afstandelijkheid. Een gunstige omgeving om de problemen eens in breder verband te plaatsen, wat bezonkener te oordelen, oog te krijgen voor wat er in hot zijterrein gebeurt, onder andere door het lezen van andersoortige teksten dan de verplichte kost tijdens de werkzame dagen. Een paar meegevertjes voor die gunstige omgeving.Hoe komt het toch dat de zogenaamde Dow-Jones index, de index van amerikaanse aandelenkoersen, sinds de jaren tachtig zo'n spektakulaire groei heeft doorgemaakt? 'Spektakulair' is eigenlijk te zwak. 'Verbijsterend' lijkt me beter (zie grafiek). Vanaf haar begin in 1896 tot aan de jaren tachtig niet boven 1.000 uitgekomen en op 24 mei dit jaar al op 5.763.

Slimmerikken

Zou het kunnen zijn, omdat de vraag náár... zo ontembaar is gestegen? En zo ja, waarom dan? Laten we, om een antwoord te vinden, eens in de huid van de kapitalist/aandeelhouder kruipen. Wat zou u doen als u kapitalist was, en u kon in uw financiële krantje dagelijks lezen dat er weer zoveel duizend arbeid(st)ers op straat worden gezet?

Ik zou als kapitalist/aandeelhouder denken: mooi zo, doorgaan. Naarmate dit proces doorgaat en de andere uitkomsten als produktiviteit, omzet en winst goed blijven, hoeven we het resultaat van ons kapitaalkomplex, ofwel onze onderneming, nog alleen met elkaar te delen en niet met anderen, bijvoorbeeld de arbeiders, het kantoorpersoneel, eventueel chefs en managers. Dan zal de intrinsieke waarde van ons kapitaalkomplex per lid van ons klubje lekker stijgen. Voorwaarde is alleen dat die andere cijfers goed blijven. En daarvoor moet de technologiese ontwikkeling - mikro-elektronisering en zo - maar zorgen.

Daarom, elke cent die ik kan sparen dan maar besteden aan een deelnamebewijs (aandeel) in zo'n arbeiders-arm kapitaalkomplex. De toekomst is aan ons, aandeelhouders (stockholders)!

Zouden er zoveel slimmerikken rondlopen die aldus de vraag naar aandelen opstuwen, met de verbijsterende stijging van de Dow-Jones tot gevolg? De slimmerikken moeten dan wel kunnen sparen, en dat vergt een behoorlijk inkomensnivo.

Nou ja, dan moet het nivo van de massa maar kontinu in benedenwaartse richting onder druk worden gezet. Via bedrijfsresultaten en de daaruit voortvloeiende stijging van de intrinsieke waarde en de daaruit voortvloeiende koersstijgingen (waarover geen belasting betaald hoeft te worden) komt het geld om te sparen dan wel bij de slimmerikken.

Zou het zo in elkaar steken? Een vraag voor op de camping.

Graaien

Je moet dan als aandeelhoudersklub wel zorgen voor goede uitvoerders, goede raden van bestuur, met daarin zogenaamde 'executives' die volledig op de belangen van de aandeelhouders koersen. Hoe zulke 'executives' voor je te laten werken? Als ik kapitalist/aandeelhouder was, zou ik ze een beetje voor zichzelf laten graaien en medeplichtig maken door ze voor een deel te belonen met... aandelen.

Welnu, het grote kapitalistiese voorbeeld, Amerika, laat deze praktijk zien. Eén en ander heeft zulke vormen aangenomen dat het blad Business Week (22-04-1996) er inmiddels vraagtekens bij plaatst onder de kop "How high can CEO-pay go?" (CEO is

wat we hier president-direkteur zouden noemen).

Business Week geeft ter illustratie enkele procentuele stijgingen over de periode 1990-1995:

- de beloning van CEO's + 92%

- de winsten + 75%

- het arbeidsloon + 16%

- de uitstoot van arbeidskracht + 39%

Dus en wordt nog meer gegraaid dan de winsten stijgen. Nou ja, als ik kapitalist/aandeelhouder was, zou ik het maar pikken, want een winststijging van 75 procent is ook niet mis. En daarvan pik ik dan een lekker graantje mee.

Visjes

Een voorbeeld van zo'n goed beloonde CEO, Sanford Weill van Travellers Group, kreeg in 1995 5,6 miljoen dollar aan salaris, maar ook nog eens 44,2 miljoen dollar (voor één jaar!) aan 'long term compensation' (aandelen).

Nog een voorbeeld. John Welch Jr. van General Electric kreeg in 1995 5,3 miljoen dollar aan salaris, daarnaast echter 16,7 miljoen aan aandelen ('long term compensation').

Laatste voorbeeld: Lawrence Coss van Green Tree Financial Corporation, de hoogst beloonde 'chief executive' in 1995. Hij kreeg alleen salaris en bonussen, maar wel ten hoogte van 65,5 miljoen dollar (voor één jaar!).

Nu had deze Lawrence in de ogen van de kapitalist/aandeelhouder ook wel een prestatie geleverd. Hij wist in de periode 1990-1995 de marktwaarde van Green Tree Financial Corporation op te stuwen (hoe, dat vertelt het verhaal niet) van 330 miljoen naar 3,6 miljard dollar. En de winst pen aandeel was in die vijf jaar elk jaar met gemiddeld 44 procent gestegen.

Als kapitalist/aandeelhouder zou ik daarom met de 65,5 miljoen dollar (voor éénjaar) vrede kunnen hebben. Maar hoe verkoop je nu zo'n beloning van de boss aan het personeel? In de eerste plaats houdt de werkloosheid de mensen rustig. Dat maakt die verkoop gemakkelijk. Maar werp hen daarnaast ook wat visjes toe. Aldus geschiedde in het geval van Green Tree Financial Corp. Zo ontvingen de werknemers die Lawrence Coss bij deze prestatie hadden geholpen, ook wat. De 118 lagere managers kregen gezamenlijk 7,2 miljoen te verdelen en de 2.300 gewone werknemers een bedrag van 3,5 miljoen dollar. Zo gaat dat in de VS: als je goed voor ons, aandeelhouders, zorgt, mag je best een beetje goed voor jezelf zorgen en geef de mensen ook wat.

Aandeelhouders-gerichtheid

De uitvoerders moeten de algemene voorwaarde, de werkloosheid, dan wel goed onder kontrole houden. Als ik kapitalist/aandeelhouder was, zou ik schrikken wanneer deze kontrole verslapt. Dat is namelijk de basisvoorwaarde, waaronder de hele ekonomie voor mij, aandeelhouder, lekker funktioneert. En de anderen...? Nou ja, over naar de orde van de dag. Trouwens, beursanalisten denken er ook zo over. "De in zwang zijnde redenering onder beursanalisten is (...), dat een stijging van de werkgelegenheid ongunstig is voor beurskoersen", aldus de Volkskrant van 8 juni jongstleden onder de kop "Beurzen in beroering door banengroei VS". Dus CEO's die op de belangen van de aandeelhouders koersen, zijn hun geld wel waard. Nu zou je kunnen zeggen: allez, dat is de praktijk in de VS. In Europa maakt het zogenaamde stakeholders-kapitalisme, volgens de mensen die het weten kunnen, furore. Ik kom hierop aanstonds terug. Amerikanen die het weten kunnen, denken echter dat het aandeelhouderskapitalisme ook naar Europa zal overwaaien. Business Week (10-06-1996) kopte "Mad as Hell" (woest als de hel): "Shareholders aren't taking it anymore" (aandeelhouders pikken het niet meer). De tekst onder deze koppen gaat over aandeelhouders van europese bedrijven die hetzelfde van hun bestuurders verlangen als hun amerikaanse kollegaas:

aandeelhouders-gerichtheid. Europese bedrijven die volgens Business Week de hete aandeelhoudersadem in de nek voelen, zijn onder andere: British Aerospace, de franse Compagnie d'investissements de Paris, Daimler-Benz, Eurotunnel en het italiaanse Montedison. En inderdaad:

"Aandeelhouders nemen Daimler-leiding onder vuur", meldde Het Financieele Dagblad van 23 mei dit jaar.

Belangengroepen

Wat is er gaande? Loopt de 'business' in Amerika voorop en kunnen wij het aandeelhouderskapitalisme hier in Europa op termijn ook verwachten?

Als we Tony Blair, de leider van de Labour Party, mogen geloven, hebben we in Europa te maken met een - ik zou daarop terugkomen - een stakeholders-kapitalisme.

'Stakeholder' zou je kunnen vertalen als: de belanghebbende van een afgepaald belang. Het komt erop neer dat de aanhangers van de stakeholders-opvatting van mening zijn dat het idee als zou de kapitalistiese onderneming enkel toebehoren aan één eigenaar of een groep van eigenaren verouderd is, door de realiteit is achterhaald. Het moderne bedrijfsleven is zo komplex geworden en er zijn zo veel belangengroeperingen met een onderneming verbonden dat persoonlijk (individueel dan wel kollektief) eigendom irrelevant is geworden. Relevant zijn de belangen van de aandeelhouder, de formele eigenaren, maar ook van vreemde financiers, van de arbeiders, van de klanten, de leveranciers, de overheid, de bewoners van een streek waar (onderdelen van) de onderneming gevestigd (zijn) is. De belangen van al deze stakeholders moeten in het doen en laten van de onderneming tot hun recht komen.

Eigendom

De leider van de Labour Party ziet dit als een moderne realiteit en hierop wil hij zijn politieke koncept afstemmen. Bij nader inzicht is het de eigentijdse variant in een diskussie die al oud is en waarin diverse varianten zijn gepresenteerd. De diskussie betreft, in de kern, de positie en betekenis van het eigendom van de onderneming in een kapitalisties systeem. Bij de enterpreneurs-onderneming lag (en ligt) dat eenvoudig: het vruchten-plukken-vàn en het beheer, twee fundamentele eigendomsaspekten, bevonden zich in één hand, die van de eigenaar/enterpreneur. Bij de managers-onderneming werd eigendom een ingewikkelder kwestie: het vruchten-plukken-vàn en het beheer werden gescheiden. Het eerste kwam toe aan de formele eigenaar (gezamenlijke aandeelhouders), het tweede aspekt werd het werk van de hoogste manager(s). Er is heel wat geschreven over de verhouding tussen deze twee (het werk "The modern corporation and private property" van Berle en Means stamt al uit 1932; latere auteurs zijn onder meer Alfred Chandler en John Kenneth Galbraith). In het zadel van deze literatuur over de 'managerial revolution' en de 'technostructure' kwam de stakeholders-opvatting naar voren. De verantwoordelijk manager diende niet enkel te koersen op het belang van de aandeelhouders, maar ook op dat van de leveranciers, financiers, klanten en anderen. Dit managerskapitalisme zou een stabielere positie aan de onderneming geven. Het stakeholderskapitalisme is een logies uitvloeisel van het managerskapitalisme, een dominante vorm in de goede periode na de tweede wereldoorlog in het rijke deel van het wereldkapitalisme. Het verdient aandacht dat de praktijk met name in de VS heeft bestaan en dat ook juist daar veel literatuur over het ontwerp is ontstaan.

Welnu, deze vorm van kapitalisme wil Tony Blair behouden. En het vermoeden dat dit in het algemeen het politieke model van de sociaal-demokratie gaat worden, lijkt gewettigd.

Een interessante vraag om over na te denken, luidt: welk model heeft de toekomst.

- Het aandeelhoudersmodel. Dat wil zeggen: het hernemen van de macht door de aandeelhouders ('geen gedonder managers, jullie zijn in onze dienst, wij bepalen de doelstellingen, jullie voeren die uit en wij zullen je er flink voor betalen'). Dit model wordt gepraktiseerd in de VS.

- Of het stakeholdersmodel. Dat is gebaseerd op de macht van de manager/executive die rekening houdt met diverse 'stakes', onder andere van de aandeelhouder. Zoals gemeld, houdt Business

Week het erop dat Europa zich zal invoegen.

Globalisering

Voor degenen die hierover op de camping willen nadenken nog een hint.

U moet de vraag stellen tegen de achtergrond van het proces van globalisering. En om toegang tot de inhoud van dit begrip te krijgen, zou u een onlangs verschenen boek (122 paginaas) moe naar de camping kunnen nemen: "Grenzen aan de globalisering?" van Robert Went, toegankelijk geschreven en nu eens in het nederlands. Onder de titel "Globalisering: wat is er nieuw?" wordt in hoofdstuk I globalisering beschreven aan de hand van internationale ontwikkelingen op diverse terreinen, onder andere de handel, het financiële kapitaal, de internationale arbeidsverdeling ("mondiale lopende band") en de grootte van de grootste multinationals gemeten aan de grootte van het bruto nationaal produkt van een aantal landen.

Voorts behandelt Went in dit beschrijvend hoofdstuk de negatieve kanten en een aantal mythes die hij toetst aan de realiteit. Na beschrijving van het proces van globalisering, probeert hij er in een volgend hoofdstuk een verklaring voor te geven, waarbij de techniese ontwikkeling en met name de nieuwe technologieën in de financiële sektor en daarna privatisering en deregulering de revue passeren. Voor de theoretiese positionering in de geschiedenis maakt Went gebruik van de theorie van de 'lange golven' (40 à 50 jaar) à la Mandel. Vervolgens beschrijft hij onder het hoofd "Stagnatie, herstructurering: naar een nieuwe expansie?" de reaktie van de dragers van het gangbare ekonomies denken op de krisis van het midden der jaren zeventig op die van de jaren 1980-1982. En dan, na behandeling van de 'lange golven' en een analyse van de na-oorlogse periode tot in de jaren tachtig, is de grond rijp de kwestie globalisering weer terug te laten keren in het verhaal en komt de uiteindelijke verklaring (pagina 93):

"De globalisering is dus in feite het resultaat van twee met elkaar verbonden maar onderscheiden processen. De eerste kan gekarakteriseerd worden als de lange-termijnontwikkeling die het kapitalisme sinds 1914 kent van ononderbroken accumulatie. De tweede betreft de politiek van liberalisering, privatiseringen, deregulering en ontmanteling van sociale en democratische verworvenheden die sinds begin jaren tachtig is ingezet."

Grenzen

Interessant is de vraag of het globaliseringsproces nu de manifestatie is van een nieuwe opgaande beweging in het patroon van lange golven. Went meent van niet. In het slothoofdstuk komt de vraag van de titelpagina aan do orde: "zijn er grenzen?" Volgens Went zet de globalisering zich door (pagina 104), waarbij hot onwaarschijnlijk is dat dit uitloopt op een nieuwe ekonomiese 'golden age'-situatie zoals de eerste twintig tot dertig jaar na de tweede wereldoorlog. Zeker is in ieder geval dat hot globaliseringsproces voor veel landen, met name ontwikkelingslanden, zeer negatief uitpakt. Hij illustreert één en ander met het voorbeeld Mexico. Daarmee is onder andere duidelijk te maken hoe door de globalisering, in het bijzonder van het financiële en monetaire kapitaal, een diepe monetaire krisis in één land (de 'peso'-crisis van vorig jaar) een mondiale uitstraling kan krijgen en nog tot onverwachte gevolgen voor hot mondiale kapitalisme kan leiden.

Went sluit af met de formulering van alternatieven die het mogelijk moeten maken een greep te krijgen op hot globaliseringsproces.

Voilá de uitnodigende samenvatting van een aardige tekst als een achtergrond voor de vraag: waar gaat het heen? Naar een stockholders-kapitalisme à la de VS of naar een stakeholders-kapitalisme à la Tony Blair.

Kanttekingen

Als u het mij vraagt, ik gok op hot stockholders- kapitalisme. En dat komt wellicht, omdat mijn kijk op de geschiedenis deterministieser is dan die van Went. Dit determinisme zou do nodige kritiese kanttekeningen voor Went opleveren als daarvoor do ruimte was. Daarom maar een korte opsomming. Mijn kanttekeningen betreffen ondor andere de nieuwe positie van de nationale Staat die Went bij de mythes behandelt. Mij lijkt dat de betekenis van de Staat vooral afneemt (Ik zou dat niet af willen laten doen met "ideologie"; pagina 47).

Zo denk ik ook deterministieser over de rol van de technologie (de 'produktiekrachten' van Marx). Natuurlijk geschiedt de innovatie in een maatschappelijke kontext, maar toch op de lange termijn...

En dat determinisme speelt ook weer een rol bij het onderste omslagpunt van de lange golf. Went kruipt hier met de noodzaak van een 'systeemshock' wel erg dicht tegen Mandel aan. In die zin dat hij het gelijk van Mandel wel een beetje te vanzelfsprekend vindt (pagina 102).

Het gevolg van onze verschillende kijk op dit omslagpunt is dat we de aktualiteit ook verschillend beoordelen. Natuurlijk bevindt hot kapitalisme zich weer in een opgaande fase van de lange golf. En als ik zo moedig ben een schatting te maken: in de opgaande lijn van de tweede korte golf (de business-cyklus van zeven tot tien jaar) die zich rond do lange-golf-lijn slingert. Dat dit strijdig lijkt met de grafiek die Went toont (pagina 97), komt omdat de grafiek van de groei (!) een opties effekt heeft. Als Went de omvang (en niet de groei!) van het bruto nationaal produkt (neem ik aan) grafies had weergegeven, had deze een blijvend stijgende lijn vertoont, ook tussen 1988 en 1992, alleen minder steil dan in de tweede helft van de jaren tachtig.

Tenslotte zou ik nog graag met Went van gedachten willen wisselen over do 'tendens tot daling van de winstvoet' en dan met name over de 'wet als zodanig' en de zogenaamde tegenwerkende faktoren. Zoals gezegd: ruimtegebrek.

Maar goed, die kritiese kanttekeningen doen niets af aan de waarde van de tekst, zijnde een nederlandse inleiding in het globaliseringsproces. En die globalisering had ik aanbevolen als een achtergrond om na te donken over een stockholders- versus een stakeholders-kapitalisme.

Maar wellicht wilt u zich in de vakantie helemaal niet met dit soort kwesties bezighouden. Ook dat kan ik me voorstellen.

Wim Boerboom

(medewerker Katholieke Universiteit Brabant)

Robert Went, Grenzen aan de globalisering?, 1996, Het Spinhuis Amsterdam, 29 gulden 50.