extra

Pensioendiscussie - een aanzet voor een verdere analyse (deel 2)Rente en RekenrenteSjarrel Massop Het belang van de discussie over de pensioenen wordt onderschat en waar het gebeurt, loopt ze vast in de beklemming van het polderdenken. Analyses, zoals over de toekomst van de pensioenen, lopen al snel vol met technische begrippen die een objectieve wetenschap suggereren. Een goed voorbeeld van deze maskerade is de discussie over de rente, met vervolgens de rekenrente. Daarover gaat het tweede deel in een kleine serie, na het beheer van het pensioenvermogen, over vraagstukken die de vakbeweging kritisch dient te benaderen. Op één onderdeel maakt de vakbondsleiding, in de persoon van de onderhandelaar voor een nieuw pensioencontract, stappen vooruit: de lage rente zou wel eens niet tijdelijk kunnen zijn. Aangezien deze rente beslist van invloed is op de positie van de pensioenfondsen, verdient ze alle aandacht. Het aanvullend pensioen, bovenop het staatspensioen in de vorm van de AOW, is namelijk een systeem van kapitaaldekking met daarin de rente in een prominente rol.

Van vermogen naar kapitaalBij webzine Solidariteit is deze rente al vaker aan de orde geweest. 1 Uitgangspunt is steeds dat de rente de beloning is van de beschikbaarstelling van bezit (grond, vermogen). Op het moment dat het daarbij gaat om vermogen in dienst van de productie, dan is het kapitaal geworden. Met dit kapitaal wordt winst gemaakt. De eigenaar van dat vermogen vraagt daarvoor een vergoeding. Neem het grote vermogen van de pensioenfondsen als voorbeeld. Wanneer ze dat 'uitbesteden', worden ze daarvoor beloond en dat is de rente.

In een kapitalistische situatie is dit beschikbaar stellen onderhevig aan marktwerking. Dat betekent dat er een vraag naar vermogen of kapitaal is. Hoe hoger die vraag, des te hoger de rente. In een situatie van laagconjunctuur of recessie is er weinig vraag naar kapitaal. De rente is dan verhoudingsgewijs laag, de oorzaak dat de rente in de crises vanaf 2008 zakte. In een situatie van herstel en hoogconjunctuur, zo ongeveer vanaf 2012, bestaat de mogelijkheid voor uitbreiding van de productie en van economische activiteiten. De vraag naar kapitaal is dan hoog, de rente stijgt. Een andere factor voor de vraag naar kapitaal is het zogenaamde eigen vermogen. Wanneer een producent door een geslaagde bedrijfsvoering voldoende in kas heeft, dan hoeft hij/zij niet te lenen op de kapitaalmarkt. Geheel tegen deze kapitalistische wetmatigheid is de rente in de economische herstelperiode laag gebleven. Hoe kan dat?

Monetair beleid

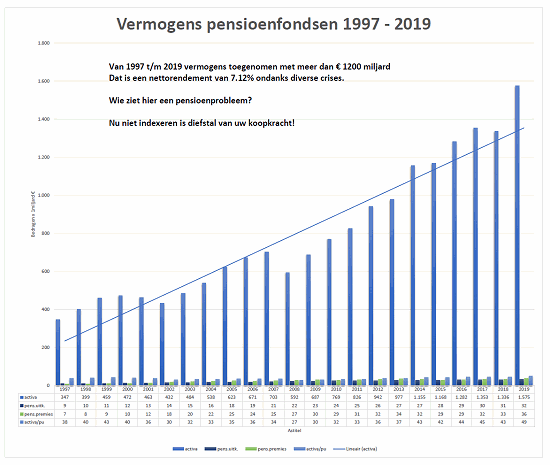

Naast de werking van de markt, vraag en aanbod, is ook de overheid in staat om de rente te beïnvloeden, geheten monetair beleid. De overheid kan dit op twee manieren. De eerste, via De Nederlandsche Bank de discontovoet vaststellen, dit is een bepaling van de rente die vaak in Europees verband plaatsvindt. De markt is daarin nog steeds maatgevend. De overheid kan niet te veel afwijken van wat via de markt tot stand komt. De tweede manier is het opkopen van overheidsschulden. Over die schulden wordt vervolgens een lagere rente berekend, waardoor private partijen beter in staat zijn om weer geld te lenen op de financiële markten. We zien echter dat dit niet gebeurt. Er is nauwelijks vraag naar kapitaal, ook in een hoogconjunctuur niet. Even kort over de rekenrente. Dit is een rentegetal dat de overheid oplegt aan de pensioenfondsen die daarmee al hun rendementen moeten berekenen. Deze rekenrente is absurd laag, en staat in geen enkele verhouding tot de werkelijke rendementen die gemaakt worden. RendementenHoe kan het dan dat de pensioenfondsen ondanks de lage rente uitstekende rendementen halen? Dat komt voornamelijk, omdat er een ongelijke economische ontwikkeling in de wereld is. Er zijn industrieën, landen en regios die wel een grote vraag naar kapitaal hebben en bedrijven, zoals in de fossiele brandstoffen die wel veel kapitaal nodig hebben. Dan zijn er wereldwijd vele bedenkelijke projecten, zoals het kappen van het Amazone woud, het exploiteren van oliewingebieden in kwetsbare gebieden, enzovoort. De gezamenlijke Nederlandse pensioenfondsen hebben een 500 miljoen euro geïnvesteerd in de bauxietwinning in het Amazone gebied, bleek kort geleden in een uitzending van het onderzoeksprogramma van Zembla. Er zijn veel dubieuze projecten, waarbij Nederlands pensioenvermogen met hoge rentes veel rendementen binnenhalen. Hiervoor zijn de uitvoeringsorganen van de pensioenfondsen verantwoordelijk, zie daarvoor een eerder artikel bij Solidariteit.2 Het gaat om onze pensioenen, dus is de vraag of we dat moeten willen.

De mythe van de verplichtingen

Telkens is te horen dat de lage rente een negatieve invloed heeft op de pensioenverplichtingen. Dit is een vreemde, ingeslopen mythe. In het bijzonder, wanneer gekeken wordt naar de definitie van de rente: een beloning voor het beschikbaar stellen van vermogen. Daarbij zijn verplichtingen de eerder gemaakte afspraken, waarvoor het fonds bedoeld is. Die afspraken bestaan uit de verstrekking van een aanvullend pensioen aan de deelnemers van het fonds. Daarvoor betalen de deelnemers een premie. Conclusies.

|